Attention : Pour éviter tout amalgame, les salariés d’organisme internationaux du canton de Genève (ONU, The global found, etc.) ne sont pas concernés car ils ne payent pas d’impôt dans le canton de Genève.

A partir du 1er janvier 2021, tout revenu du canton de Genève (sauf organisme internationaux) et/ou déduction sera soumis à cette nouvelle loi fiscale.

Ce qui ne change pas pour les frontaliers genevois

Vous êtes toujours imposé à la source durant l’année par le canton de Genève (prélèvement détaillé sur vos fiches de paye).

Pour les non mariés, vous pouvez toujours déclarer le nombre d’enfants que vous avez à charge afin de bénéficier d’un remboursement d’impôt important. La demande continue de se faire via la rectification d’impôt standard en début d’année N+1.

Pour les mariés, vous devez toujours obligatoirement déclarer :

- Le nombre d’enfants que vous avez à charge afin de bénéficier d’un remboursement d’impôt important. La demande continue de se faire via la rectification d’impôt standard en début d’année N+1.

- Les revenus perçus par votre conjoint, même s’il les perçoit en France. Cela pourra entraîner un remboursement d’impôt supplémentaire ou au contraire, une demande de complément d’impôt que vous devrez verser à l’administration fiscale. Cela dépend du montant de revenu perçu par le conjoint. La demande continue de se faire via la rectification d’impôt standard en début d’année N+1.

Ce qui change pas pour les frontaliers genevois

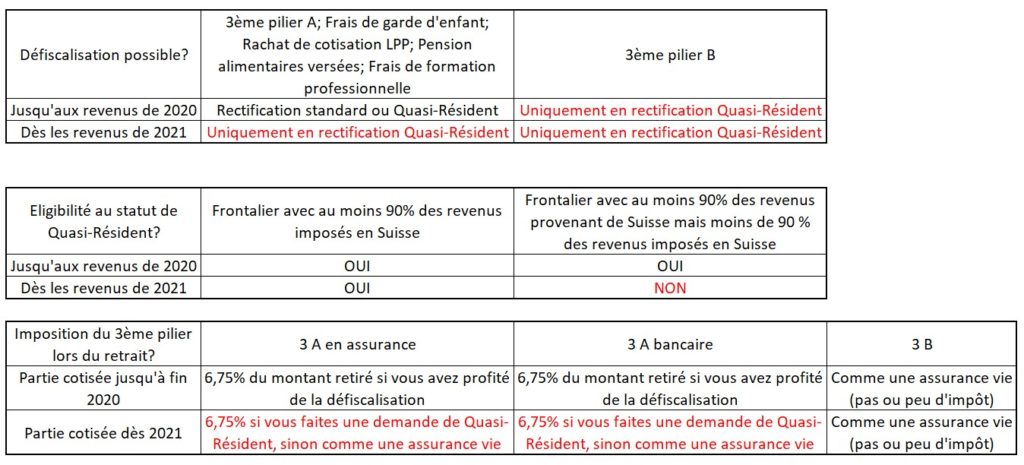

1. Eligibilité au dossier de Quasi-Résident

Un frontalier du canton de Genève peut faire une demande de rectification d’impôt aux frais réels, appelée demande de Quasi-Résident, à la place de la rectification d’impôt standard.

Pour les revenus perçus jusqu’au 31 décembre 2020, la condition pour déposer un dossier de Quasi-Résident était : Avoir au moins 90% des revenus perçus dans l’année par le foyer fiscal* qui proviennent de Suisse.

Pour les revenus perçus dès le 1er janvier 2021, la condition pour déposer un dossier de Quasi-Résident est : Avoir au moins 90% des revenus perçus dans l’année par le foyer fiscal* qui sont imposés en Suisse.

Les frontaliers concernés par ce changement sont donc les couples mariés avec un frontalier du canton de Genève et un frontalier d’un autre canton que Genève (ou une personne non mariée travaillant à la fois dans le canton de Genève et dans un autre canton durant la même année civile). Le dossier de Quasi-Résident, qui permettait de rectifier l’impôt payé à Genève, n’est plus possible car le conjoint n’est pas imposé en Suisse (il paye ses impôts en France), donc, sauf très petit salaire du conjoint, moins de 90% des revenus du foyer fiscal sont imposés en Suisse.

*foyer fiscal : L’ensemble des personnes sous votre foyer (épouse, enfants à charge). Attention, le PACS n’est pas reconnu en Suisse, ce qui signifie que les couples pacsés ou concubins ont deux foyers fiscaux différents.

2. Perte des déductions en rectification standard :

Les déductions Suivantes ne sont plus possibles en rectification standard dès les revenus de 2021 mais elles le sont toujours en rectification Quasi-Résident pour ceux qui sont éligibles (voir le point B1)

- Cotisations au 3ème pilier A (pilier lié)

- Rachat d’année de cotisation LPP (2ème pilier)

- Frais de garde d’enfants

- Pension alimentaire versée à des enfants

- Frais de formation professionnelle

Les 2 déductions en gras sont importantes car, contrairement aux 3 autres, ce sont des cotisations optionnelles qui dépendent de votre volonté.

Nos suggestions concernant ces changements

1. Ne pas paniquer concernant le 3ème pilier A

Le principal changement dans la tête des frontaliers est la fin de la déduction fiscale des cotisations 3ème pilier A. La plupart veulent stopper ces cotisations. Ce n’est pas forcément une bonne idée. Voici quelques conseils :

Pour les 3ème piliers A en banque :

L’arrêt peut être une bonne idée car l’argent épargné vous sera rendu en totalité (un impôt sera tout de même à payer lors du retrait, voir notre page dédiée : https://www.ffors.net/retrait-de-pilier ) . Attention toutefois, contrairement au 3ème pilier B qui est libre, le troisième pilier A est un pilier lié aux conditions de retrait du 2ème pilier. Cela signifie que, certes vous pouvez arrêter d’épargner si vous le souhaitez, mais vous ne récupérez votre argent que dans l’une des 5 conditions suivantes:

- Retraite (ou pré-retraite)

- Volonté de vous mettre à votre compte, seul (pas de SARL), en Suisse uniquement.

- Invalidité à 100%

- Quitter définitivement la suisse d’un point de vue professionnel (dans certains cas, cela peut même être l’Union Européenne qu’il faut quitter)

- Financer votre résidence principale (cas le plus fréquent)

Revenons au 3ème pilier A bancaire, cet argent placé jusqu’ici vous « forçait » à épargner pour votre retraite. Ce ne sera plus le cas si vous arrêtez de cotiser. Il est donc conseillé, pour celles et ceux qui ne se sentent pas capables de se forcer à épargner, d’ouvrir un compte de placement du type « Assurance Vie » et d’épargner un montant annuel dessus afin de vous assurer une retraite complémentaire. + d’informations sur l’Assurance Vie en nous écrivant sur info@ffors.net

Pour les 3ème piliers A en assurance :

ATTENTION à l’arrêt des contrats, notamment pour ceux souscrits avant 2018. Ces derniers ont un capital garanti à la retraite avec un taux de rendement garanti très important (de 0,75% à 4%). Cela signifie que si vous continuez à épargner jusqu’à la retraite, vous serez assuré contractuellement d’avoir placé de l’argent qui vous aura rapporté des intérêts plus conséquents que la plupart des placements classiques.

En revanche, si vous stoppez les cotisations, vous récupèrerez une « Valeur de rachat » qui sera très probablement inférieure au montant cotisé durant toutes ces années. Autrement dit, vous perdrez de l’argent, qui sera en plus imposé lors du retrait (voir notre page dédiée https://www.ffors.net/retrait-de-plier ).

De plus, pour récupérer l’argent de votre 3ème pilier A, vous devez être dans l’une des 5 conditions de retrait (voir explication dans le paragraphe du 3ème pilier bancaire ci-dessus).

Certes, le fait de continuer à cotiser au 3ème pilier A ne vous permet plus d’obtenir un retour d’impôt sur ces cotisations (sauf si vous pouvez monter un dossier de Quasi-Résident, voir le point B1), mais vous continuez de vous « forcer » à épargner pour avoir une meilleure retraite, et vous ne perdez pas d’argent sur ce que vous avez cotisé jusqu’alors.

L’idéal est de demander à la compagnie d’assurance pour laquelle vous souscrivez, la valeur de rachat actuelle de votre contrat. Cela vous donnera une idée de la perte en cas d’arrêt prématuré du contrat.

Autre point non négligeable : Ces contrats souscrits en Assurance octroient un important capital pour vos héritiers si vous décédez. Le fait d’arrêter de cotiser entraîne l’arrêt du capital garanti en cas de décès.

2. Faire une simulation pour voir si le dossier Quasi-Résident vaut le coup :s paniquer concernant le 3ème pilier A

Vous pouvez être tenté de monter un dossier de Quasi-Résident afin de continuer à bénéficier de la réduction fiscale des 5 déductions (voir point B2), notamment le 3ème pilier A. Il faut toutefois faire une simulation car le taux d’imposition est plus faible en Rectification Standard qu’en Quasi-Résident.

Vous pouvez très bien perdre de l’argent en montant un dossier de Quasi-Résident, malgré le fait que vous pouvez déduire vos cotisations 3ème pilier A, par exemple.

Cela dépend de vos frais. Plus vous avez de frais (frais liés au fait d’être propriétaires, cotisations CNTFS, etc.) et plus il y a de chances que le dossier de Quasi-Résident soit plus intéressant que la rectification standard.

N’hésitez pas à vous inscrire via le lien ci-dessous si vous souhaitez que nous nous chargions de votre dossier de rectification dès cette année : https://declaration.ffors.net

3. Faire une simulation pour voir si le dossier Quasi-Résident vaut le coup :s paniquer concernant le Pour ceux qui veulent souscrire un nouveau contrat 3ème pilier, lequel choisir ? Le A ou le B ? En banque ou en Assurance? pilier A

Souscrire à un 3ème pilier reste intéressant si vous êtes éligible au statut de Quasi-Résident car vous profitez de la défiscalisation chaque année mais il ne faut surtout pas vous tromper entre la banque et l’assurance, le A et le B, car cela dépend de vos besoins (famille à protéger, volonté ou non de faire carrière en Suisse, etc.).

Si vous n’êtes pas éligible au statut de Quasi-Résident, le 3ème pilier, qu’il soit A ou B, assurance ou bancaire, sera désormais imposé comme une assurance vie en France lors du retrait (peu voire pas d’impôt) ce qui est très intéressant. Malgré cela, le 3ème pilier en assurance ne sera plus du tout rentable en raison des frais d’entrée et de gestion du contrat et du rendement minimum garanti qui est très faible depuis 2018 (0,25% max). Quand au 3ème pilier bancaire, il pourra vous rapporter uniquement si vous prenez des « risques » en plaçant votre argent pour essayer d’obtenir du rendement. Il devient donc un placement classique.

Si vous souhaitez plus d’informations, merci de nous contacter sur info@ffors.net

Récapitulatif des changements